- Tours Actualités

- Ma Mairie

-

Tours intense

- Tours cultive les alternatives

- Tout l'agenda

- Musées et expos

- Patrimoine - Histoire

- Tours à l’international

- Balades et visites

- Côté sport

-

Découvrir Tours

- Tous nos sites

- Nos labels

- Une métropole du Grand Ouest

- Au cœur du jardin de la France, la biodiversité et l’eau reprennent leurs droits

- La ville des courts chemins : tout ce dont on a besoin à portée de main

- S’épanouir, s’émanciper à chaque instant

- Une ville où fleurissent les alternatives

- Un patrimoine et des savoir-faire reconnus qui se transmettent

- Un territoire de la transition écologique, porté par la connaissance et l’intelligence collective

- Tours, riche de son histoire, de son patrimoine et de ses personnalités

- Carte d’identité de Tours

- Tours en quelques chiffres

- En images

-

Tours Décidons Ensemble

- Assemblées de Tours

- Assemblée des jeunes citoyennes et citoyens

- Autres instances citoyennes

- Budget participatif

-

Concertations publiques et co-construction

- Le projet Lignes2tram

- Le Haut de la Tranchée

- Les Casernes Beaumont-Chauveau

- Réhabilitation de la friche Saint-Gatien

- Plan local d'urbanisme métropolitain

- Projet éducatif de territoire

- NPNRU Sanitas

- Développement de l’axe Maginot

- Le Haut de la rue Nationale

- Requalification de la place du Grand Marché

- L’école Jean de la Fontaine

- Extension du restaurant scolaire de l’école Jules Ferry

- Le projet du futur CCNT

- Le quartier des Deux-Lions

- Autres projets

- Agenda des concertations

- Financements participatifs et mécénat

- Tours Agit

- Tours Solidaire

- Déclaration d’accessibilité

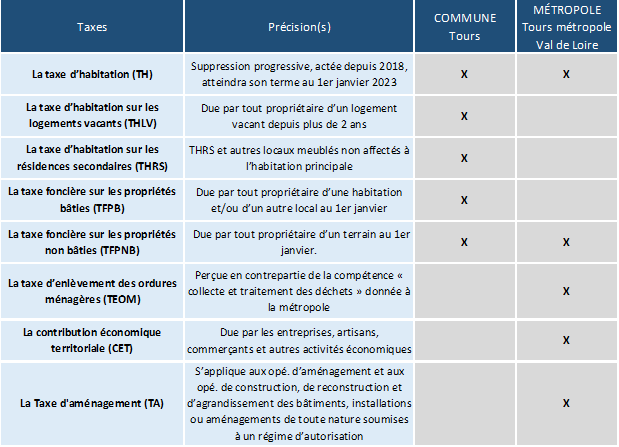

Impôts locaux

Points d’attention 2023

Obligation déclarative des propriétaires

L’ensemble des propriétaires (personnes physiques et personnes morales), sont soumis à une nouvelle obligation déclarative en 2023. Pour y répondre l’espace en ligne « Gérer mes biens immobiliers » du site impots.gouv.fr s’enrichit de nouvelles fonctionnalités :

Le 30 juin 2023

C’est la date limite que devront respecter tous les propriétaires de biens à usage d’habitation pour les déclarer. Une obligation valable pour les particuliers et les entreprises.

Dans le détail, les propriétaires doivent, pour chacun de leurs logements, indiquer à quel titre ils les occupent. S’ils n’occupent pas eux-mêmes un bien, ils doivent indiquer l’identité des occupants et la période d’occupation (situation au 1er janvier

Quelques précisions sur la Taxe d’Habitation (TH)

La taxe d’habitation sur les résidences principales est supprimée depuis le 1er janvier 2023, mais la taxe d’habitation est toujours due pour les résidences secondaires (logement meublé qui n’est pas votre résidence principale).

La taxe d’habitation sur les résidences secondaires dépend de votre situation au 1er janvier de l’année d’imposition.

Vous devez la payer si vous êtes propriétaire ou usufruitier (Personne qui bénéficie d’un droit qui lui permet d’utiliser un bien et d’en percevoir des revenus locatifs, sans pouvoir en disposer, notamment le vendre).

À NOTER

Si vous êtes locataire à l’année de votre résidence secondaire, vous devez payer la taxe d’habitation pour

celle-ci.

Pour rappel, si vous êtes propriétaire d’une résidence principale ou secondaire, vous devez effectuer une déclaration d’occupation auprès des services fiscaux avant le 1er juillet 2023.

En cas de non-déclaration, vous risquez une amende de 150 €.

Vote des taux d’imposition des taxes d’habitation et foncières 2023

Conformément à la loi n° 80-10 du 10 janvier 1980, le Conseil municipal fixe chaque année les taux de la fiscalité directe locale dont le produit revient à la commune. Par délibération en date du 06 février 2023, le Conseil municipal a reconduit les taux 2022.

Les taux d’impositions communaux s’établissent désormais comme suit :

Repères

Répartition de la Fiscalité Directe Locale (FDL) entre la Ville et la Métropole :

La valeur locative cadastrale :

Le calcul des trois taxes fait intervenir la notion de valeur locative cadastrale (VL), c’est-à-dire le loyer annuel théorique du bien s’il était mis sur le marché de la location. Toutefois, cette valeur correspond à des critères d’évaluation établis en 1970 et à la surface pondérée du bien. Chaque année, une revalorisation forfaitaire des bases d’imposition est votée par le Parlement dans le cadre de la loi de finances initiale par application du taux annuel d’inflation connu à cette date. Pour 2023, la revalorisation est égale à 7,10% pour les locaux d’habitation.

Les modalités de calcul des taxes :

Ce sont les services de l’État, dont notamment le Centre des Finances publiques (Service des impôts aux particuliers [SIP] ou aux entreprises [SIE]), qui procèdent au calcul des taxes, envoient les avis d’imposition, traitent les demandes de prélèvement pour le paiement et instruisent les réclamations.

Le montant de la cotisation de TH/TF est égal à :

* Des frais de gestion sont perçus par l’État pour sa mission de calcul et de recouvrement des taxes. Le montant net des taxes n’est pas réclamé lorsqu’il est inférieur à 12 euros.

Autres mesures fiscales sur Tours

La Taxe d’aménagement :

Taxe d’aménagement part départementale :

Le Conseil Départemental d’Indre-et-Loire a voté un taux de 2%.

Taxe d’aménagement part communale :

Le taux varie entre 1 et 5% selon les communes. Le taux de la taxe d’aménagement décidé par Tours Métropole Val de Loire est de 5%.

Elle s’applique aux opérations d’aménagement et aux opérations de construction, de reconstruction et d’agrandissement des bâtiments, installations ou aménagements de toute nature soumises à un régime d’autorisation, sous réserve des exonérations. Elle s’applique également aux changements de destination des locaux agricoles.

Quelles sont les modalités de calcul de la taxe d’aménagement :

Pour les constructions : surface taxable x valeur forfaitaire x taux.

Pour les installations et aménagements : nombre d’emplacements ou m² x valeur x taux.

Ce calcul est à faire pour la part départementale ET pour la part communale ET pour la redevance d’archéologie préventive (RAP : son taux a été fixé à 0,4%.).

Pour calculer le montant de la taxe d’aménagement relatif à votre projet de construction, le gouvernement propose un simulateur en ligne (accéder au simulateur).

N’existent pas sur Tours :

- La taxe sur les terrains devenus constructibles ;

- L’exonération de la taxe foncière sur les propriétés bâties pour les habitations dites économes en énergie (exemple : label BBC)

Focus sur l’exonération de droit de deux ans de la taxe foncière sur les propriétés bâties :

Les nouvelles constructions, reconstructions et additions de construction à usage d’habitation peuvent, désormais, bénéficier d’une exonération de la taxe foncière sur les propriétés bâties pendant deux ans. L’exonération court à compter du 1er janvier de l’année suivant celle de l’achèvement de la construction.

Le taux de l’exonération décidé par la commune est de 40% de la base imposable.

Attestation :

Pour les propriétaires d’une habitation vide au 1er janvier, il convient d’en prévenir le centre des impôts. Les services de la commune ne sont pas autorisés à délivrer une attestation à ce sujet.

Pour plus de renseignements, contacter le Centre des Impôts Fonciers de Tours (40 rue Edouard Vaillant) au 02.47.21.70.00

Ou aller sur le site www.impots.gouv.fr